房贷利率又下降了, 提前还贷, 真的划算吗?

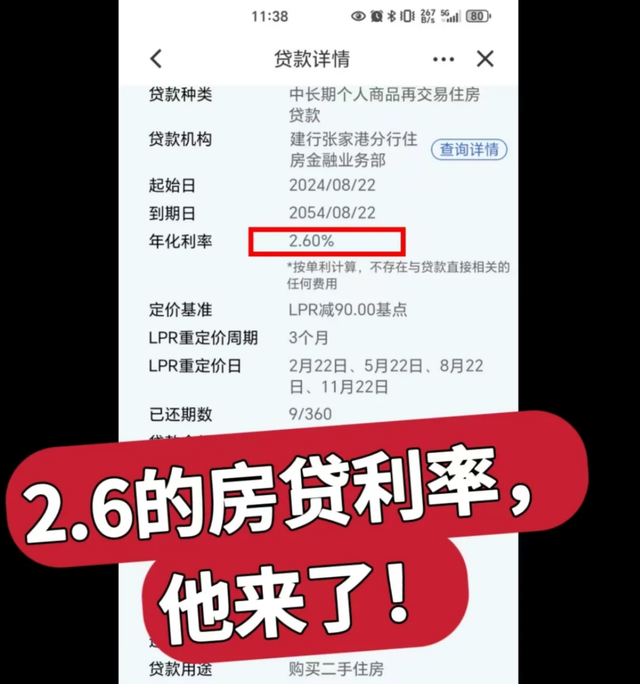

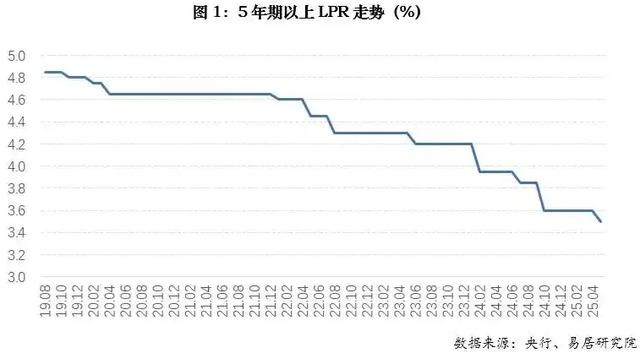

最近央行的公告真是让人振奋——LPR(贷款市场报价利率)正式调整,1年期LPR降到了3.00%,5年以上LPR下调到3.50%。

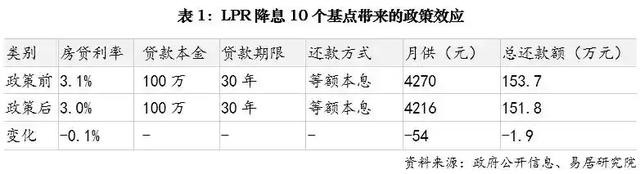

这其实是今年来稍微喜人的消息。虽然降幅只有10个基点,看起来像是个“小动作”,但每一次利率的下调,都能让我们房贷负担变得更轻一些。

其实,等到这个利率落实到你的贷款上,意味着什么?对大部分人来说,就是月供会变得更少。

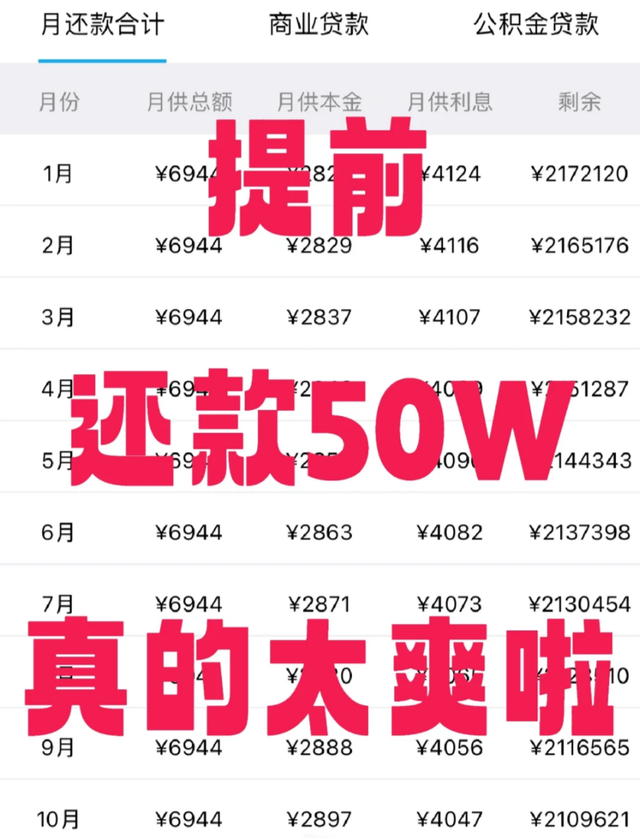

以一个100万、30年,月供采用等额本息的还款方式为例,这次下降能让月供少56元,一个月就省下这点钱,你说值不值?

累计下来,三十年大概能省掉2万元左右。虽然不算天文数字,但累积的“省钱快感”还是挺明显的。

01、存量房贷利率何时会再降?

对于已经有房贷的朋友,最关心的肯定是:我手里的贷款,什么时候能享受到这个下调的红利?

答案其实很简单:你的“重定价日”到了,就会改比例。通常银行用一年为一个周期,一年的利率会在你的“重定价”日调整。

那么,这个“重定价周期”能不能改?

当然可以,有些人建议设成短一点,比如3个月。这样,如果未来利率继续下降,你可以更快地享受到利率优惠。

相反,如果你的“重定价周期”还是一年的,那就要耐心等待。

不过,不用太担心利率大幅反弹。

毕竟,随时调整是趋势,但短期内,利率下降的几率更大。百利而无一害,赶紧调整自己的“节奏”,让利率的好消息成为自己钱包的“贴心助手”。

02、如今提前还贷,还划算吗?

很多人看到房贷利率低,就会觉得:赶快还掉算了,省得日后利率反弹。其实,我个人建议——这要看你的财务状况和投资策略。

房贷利率再低,也比不上可以投资获得的收益。

如果你的资金除了存银行,没有其他理财方式,提前还贷变得非常划算。因为如今存款利率早已跌到1%以内,甚至还低于通胀,真是“存了也是亏”。

而房贷利率3%左右,明显比存款利率高得多。

那么,为什么提前还贷呢?简单来说,就是用更低的利息“买”了未来的财务自由。

若你手头资金紧张,也可以考虑分期逐步还款,不必一次性还完,但重要的是要知道:比起长期的利息负担,早点还掉,压力会轻很多。

提前还贷真的“划算”吗?

这是很多人关心的问题。答案要看你手头的钱是什么情况、你的贷款利率、以及你对未来财务的规划。

如果你的房贷利率已经降到3%左右,且没有其他更高收益的理财项目,那么提前还款的确值得考虑。

但如果家里还有其他更高收益的投资渠道,或者短期内资金紧张,倒也可以暂时缓一缓。

03、提前还贷的最佳时机,是什么时候?

其实,答案很明确——越早越好。

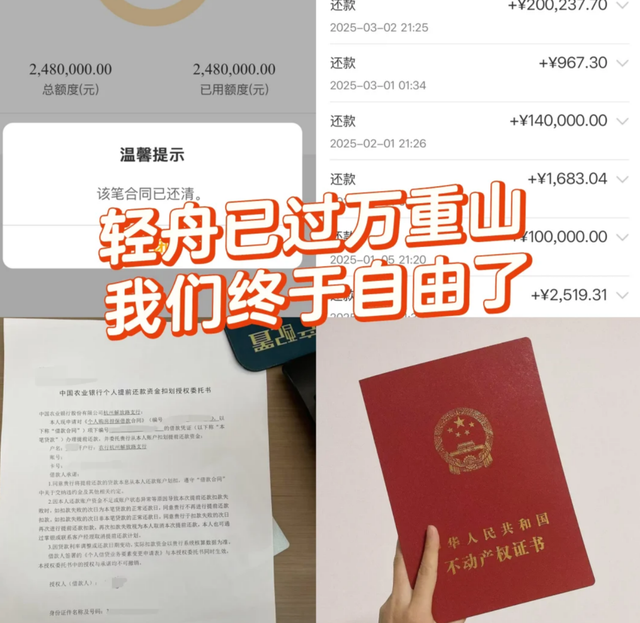

别犹豫!我自己曾经连续两次提前还贷,分别是在去年和今年,预约流程都非常顺利。

可到了今年五一后,突然发现,预约提前还款的窗口变长了,最早还能预约到七月一日,还要等两个月。

这说明银行对提前还贷收紧了措施,甚至在一些区域变得更谨慎。

有的银行会限制还款次数,或者要求提前预约,要么加收手续费——你知道的,银行其实很不喜欢失去这种“利息收入”的来源。

04、只有几万块,也能提前还款吗?

当然可以。

只要你贷款银行没有限制,且没有违约金,少到三五万都可以操作。

毕竟,还本金,减少未来的利息支出,本身就符合节省开支的原则。现在手机一刷,点几下就可以操作,为什么还要犹豫?

看似简单,其实很复杂——需综合考虑

当然,提前还贷也有一些限制或者说潜在的风险。比如:

如果你的合同中规定提前还款要缴纳违约金,提前还会亏一些。

有些人还考虑到未来房价会不会涨,提前还了贷,错失“升值”空间。

另外,部分银行在收紧提前还贷的政策,预约还款变慢,可能会让你“等待”变得漫长。

所以,整体来看,提前还贷的最佳时机是:贷款利率降到历史低点,且你手头的资金没有更好的理财途径时。

写在最后:

在目前的低利率环境下,如果你手中资金充裕,或者已经想好在未来减轻月供压力,提前还贷无疑是个不错的选择。

它能帮你减少未来的利息支出,早日实现财务自由。

最后提醒一句:房贷是我们家庭的重要负担,提前还贷要根据自身情况做出决策,千万不能盲目行动。毕竟,稳健理财才能让我们走得更远、更扎实。

你们有提前还贷的打算吗?欢迎留言分享您的观点。

热点资讯

- 最赚钱ETF榜单出炉 4.3万亿市场呈现三大变化

- 哪个奇才想出来的? “台军”把海马斯部署在东引岛, 就是自投

- 吴江: 白银的“黄金时代”来了?

- “一舰三弹”背后,都有哪些高科技?

- 河南官宣2025养老金上调,“两项待遇”也同步提高

- 浮生五味

- 海报观潮丨不能任由顶流带货“翻车”事件一再发生

- 房贷利率又下降了, 提前还贷, 真的划算吗?

- 上班族能穿束身内衣吗?歌诗芬内衣表示:看完你就知道了

- 乒乓球亚锦赛撤下台湾地区伪旗